让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

摩根士丹利指出,台积电大幅上调本钱支拨辅导的中枢在于霸占AI长久需求、应付设备供给病笃、清静先进制程市占率,幸免2-3年后份额流失。下一步催化剂主要围绕AI商场伸开,关注人人云行状商本钱开支辅导、半导体商场限度推广、3月召开的英伟达GTC大会等。

台积电四季度财报和辅导双双超出商场预期,但投资者的关注点已从功绩自己转向更深层的计策问题。这家人人最大的晶圆代工场商在公布刚劲功绩数日后,靠近着投资者对其激进推广策略的质疑,包括为何大幅上调本钱支拨辅导、为何需要如斯积进的产能布局。

据追风往复台,摩根士丹利分析师Charlie Chan等在最新研报中指出,台积电股价在财报发布后两个往复日高涨4%,但投资者当今提倡的是更具计策性的问题,而非只是对功绩作出反应。大摩觉得,除了刚劲的AI半导体增长外,设备供应可能出现的病笃景色亦然台积电需要激进预订设备或引申产能的原因。不然,若是需求在2-3年后稳当客户预期,台积电可能靠近商场份额流失的风险。

此外,台积电与好意思国政府达成关税公约后,商场关注公司是否会进一步加多好意思国投资。字据公约,台湾需凯旋投资2500亿好意思元,而台积电估量将孝敬其中大部分。

激进本钱支拨背后:全力保商场份额

台积电2026年本钱支拨辅导达520亿至560亿好意思元,较商场预期进步约60亿至110亿好意思元,这一激进的投资狡计激发商场曩昔参议。

摩根士丹利觉得,除了刚劲的AI半导体增长外,设备供应可能出现的病笃景色亦然台积电需要激进预订设备或引申产能的原因。不然,若是需求在2-3年后稳当客户预期,台积电可能靠近商场份额流失的风险。

分析师指出,台积电正在加快基础轮换开拓,包括但不限于在好意思国新购地皮上开拓的先进封装厂AP9和AP10。即使加多10亿至20亿好意思元的基础轮换本钱支拨,更新后的本钱支拨辅导仍显激进。因此不排斥台积电预支部分设备款项,以平滑2026年和2027年的本钱支拨。

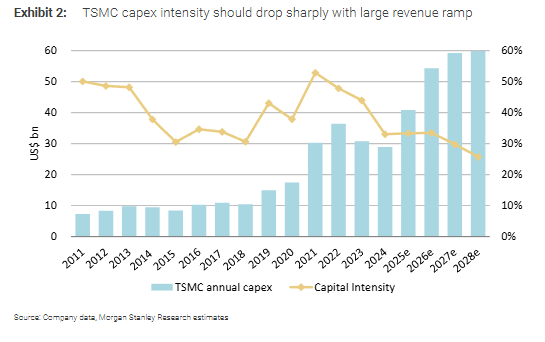

值得能干的是,台积电的本钱密集度估量将跟着营收大幅增长而大幅下落。尽管2026年本钱支拨鼎新高,但跟着产能在2027-2028年开释,本钱支拨占营收比例将权臣镌汰。

产能推广与坐蓐后果普及

台积电2026年营收辅导接近30%的同比增长,超出商场预期,这一上调主要归因于坐蓐后果的普及。

分析师将营收辅导上调归因于坐蓐后果普及,台积电正在鼓吹更多晶圆产出以温情客户需求。分析师不预期公司会在年中颠倒提高晶圆价钱。

台积电将长久毛利率辅导从53%上调3个百分点至56%及以上,这一改变反馈了公司对AI机遇的信心以及坐蓐后果普及的可握续性。

摩根士丹利估量,即使本钱支拨加多,台积电也能任性结束特出56%的毛利率预备。公司普及毛利率的策略应该是可握续的,包括提高坐蓐后果、整合老练制程坐蓐以及外包低毛利率业务。因此,分析师将2026年毛利率假定上调至63%。

中枢催化剂:AI需求主导畴昔增长

投资者最关注的下一步催化剂主要围绕AI商场伸开。摩根士丹利觉得,以下身分将成为鼓吹台积电股价的要害驱能源:

人人云行状商本钱开支辅导: 2026年人人云行状提供商(CSP)的本钱开支辅导将凯旋影响台积电订单能见度。解决层已凯旋与人人CSPs疏通,阐发芯片供应而非电力供应才是信得过的瓶颈。

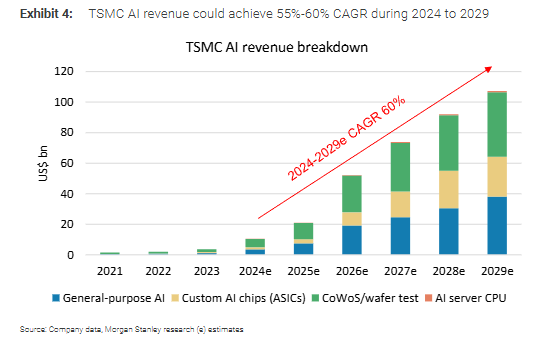

AI半导体商场限度推广: 摩根士丹利预测,人人AI半导体总体可寻址商场(TAM)将从现时水平增长至2029年的5,500亿好意思元。AI半导体在台积电2025年总收入中已占高个位数的十几个百分点,估量2026年将达到20-25%的占比。

英伟达GTC大会: 定于3月举行的英伟达GTC大会将为AI芯片需求提供伏击辅导,可能进一步考据台积电的激进扩产策略。

AI客户季度功绩: 主要AI客户的财报将凯旋影响商场对AI半导体需求握续性的判断,这对台积电保管高本钱支拨强度至关伏击。

台积电上调AI半导体营收增长预期,从45%普及至55-59%的复合年增长率(2024-2029年),接近摩根士丹利60%的预测。

公司将全体营收增长预测从20%上调至25%(2024-2029年复合年增长率)。解决层在财报电话会议中凯旋与人人云行状提供商疏通,阐发电力供应可能不是瓶颈,芯片供应才是。

分析师觉得,AI半导体在2025年营收中已占高十几个百分点的比例,推敲到其增长特出公司平均水平,2026年占比达到20-25%是可能的。即使假定PC和智高手机半导体慈祥增长,以及通用行状器和网络增长30-40%,"AI半导体营收险些翻倍"亦然合理的假定。

对于好意思国投资,字据台湾与好意思国达成的关税公约,需要2500亿好意思元的凯旋投资,台积电估量将孝敬其中大部分。一年前,公司文牍到2030年在好意思国投资1650亿好意思元,30%的2纳米及以下产能将位于好意思国。分析师觉得台积电将加快好意思国产能推广以温情客户需求,公司在财报电话会议中已提到在亚利桑那州购买更地面块。据TrendForce报说念,新园区可能加多五座晶圆厂,以及新的先进封装厂AP9和AP10。

首选股:预备价2088新台币

台积电在先进制程代工边界保握当先地位,解决层对商场份额走势充满信心。

对于代工竞争,解决层暗意先进制程代工行状需要多年才能老练,台积电对其商场份额走势保握信心。分析师觉得,反馈刚劲的AI本钱支拨辅导,台积电依然其首选股。

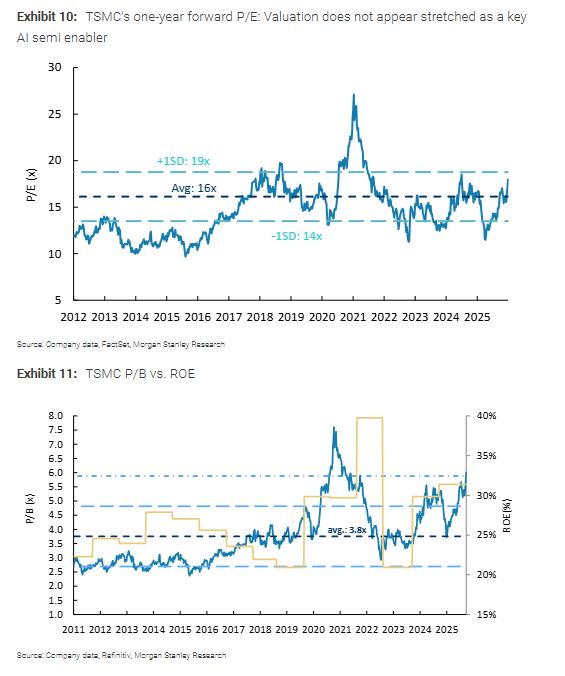

从估值角度看,台积电股价目下为分析师2027年每股收益预测的15倍,接近2018年以来16.5倍的平均远期市盈率。分析师觉得这一水平终点具有招引力。

摩根士丹利不竭使用剩余收益估值时势得出12个月预备价2088新台币,要害假定包括权力成本9.2%(贝塔扫数1.2,风险溢价6.0%,无风险利率2.0%)、中期增长率10.5%和结尾增长率4%。

分析师指出,反馈议价身手增强、长久毛利率推广和可握续的AI半导体需求,估量该股将从头订价至隐含的2027年预备市盈率约19倍。台积电在代工行状边界占据主导地位,受益于EUV本领和材料的轻松、新本领大趋势如AI初始的人人半导体营收增长,以及当先制程节点需求加多。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩本体来自追风往复台。

更详备的解读,包括及时解读、一线计划等本体,请加入【追风往复台▪年度会员】

]article_adlist-->

]article_adlist-->商场有风险,投资需严慎。本文不组成个东说念主投资建议,也未推敲到个别用户特殊的投资预备、财务情景或需要。用户应试虑本文中的任何主见、不雅点或论断是否稳当其特定情景。据此投资实盘配资炒股,职守闲逸。

]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

天元证券-手机上买股票-东莞市股票配资公司-配资网上开户提示:本文来自互联网,不代表本网站观点。