让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

往时的一年,科技股俨然成为投资的“关节词”——资金竞相涌入,赋予其高估值,百倍市盈率已层见叠出。但是,在市集聚光灯除外,银行股却悄然走强。2025年内举座录得可不雅涨幅,六大国有银行股价纷繁刷新历史新高。

一面是追求高弹性的投资者对传统银行股嗤之以鼻,戏称其为“老登股”;另一面,则是部分严慎投资者在银行股价抬升后丑态毕露,担忧估值确立行情已接近尾声。

站在2026年头这一新旧势能瓜代的节点,A股市集正迟缓确立“长牛”“慢牛”的运行基调。当作传统业态的代表,银行股是否仍具投资价值?值此新岁之际,财闻邀请北京凌通盛泰投资管制中心董事长董宝珍进行专访,共同探讨2026年银行股的投资逻辑与机遇。

自1994年参预证券行业以来,董宝珍简直完好亲历了A股市集的周期轮动与牛熊更替。2013年,他逆势重仓贵州茅台(600519),最终斩获12倍收益,在投资圈留住浓墨重彩的一笔。但是,2018年他清仓茅台、转战银行股后,恰逢耗尽与新能源板块结构性牛市,使其在恭候价值归来的谈路上经验了漫长的冬眠,直至2023年银行股开启上行周期。

三十余年的市集摸爬滚打,让他对格雷厄姆所倡导的“寻找被低估的资产”这一价值投资中枢情念有了更深体悟。“当市集订价荒唐,价钱终将回到合理区间,这是价值投资的当然步调。”董宝珍暗意。基于这一逻辑,他直言:“中国莫得一家银行股不该翻倍高潮。”

恰是这么的“价值”信守,使他对刻下科技股浩繁高企的估值保执警惕。热钱豪恣涌入十倍股、几十倍股的景象,令董宝珍联念念到2000年互联网泡沫爆发前夜。他警示谈:“岂论叙事何等浩大、观念何等前沿,耐久来看,资产的最终订价仍由现款流折现决定。”

曾因看空贵州茅台而激发烧议的董宝珍,如今又为炙手可热的科技股投资泼下一盆冷水,同期为银行股的价值重估再添一把柴薪。

以下为访谈原文:

银行股真实高估了吗?

财闻:2025年银行股举座高潮,农业银行(601288)涨幅更是卓越50%。淡雅全年,推进银行股强势上行的中枢能源有哪些?

董宝珍:从走势来看,银行板块的高潮节律与“国度队”资金的进场高度同步——2025年三季度“国度队”暂缓买入后,银行股立时掉头下行。

从价值步调的角度看,银行股此前的低估值为其高潮提供了合理支执。但是,“国度队”买入前,多数市集化资金并不招供这种“低估”,反而将其视为价值罗网。恰是“国度队”的入场,才简直撬动了这轮行情。

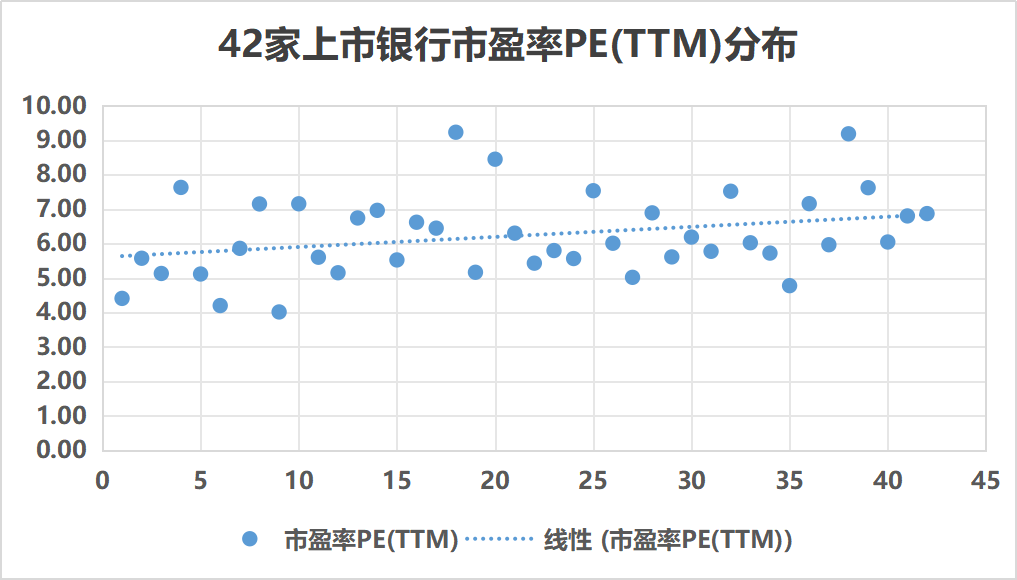

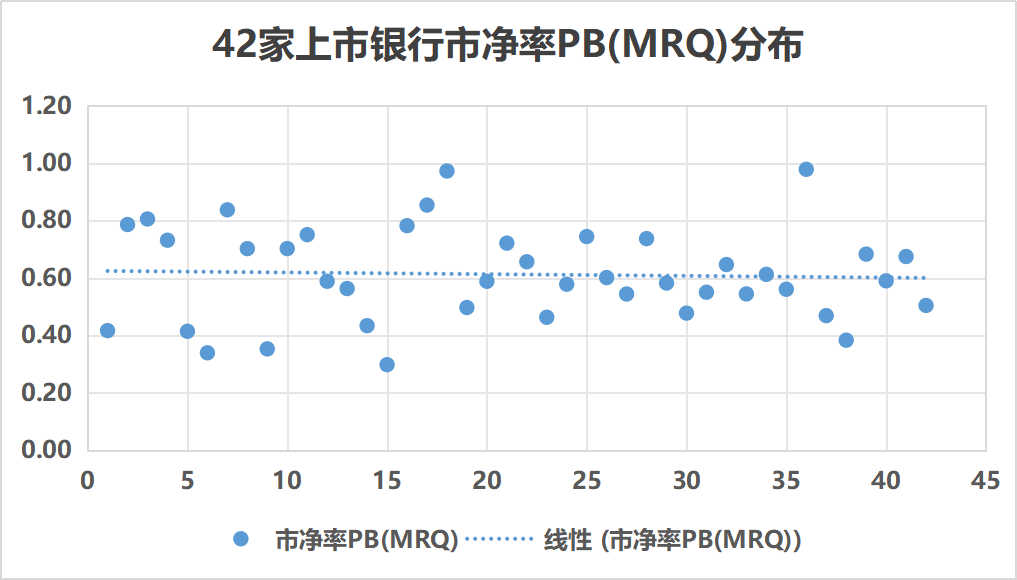

财闻:2024年至2025年两年间,银行板块行情走强,中证银行指数两年累计涨幅已超40%,农业银行与招商银行(600036)的PB(市净率)均打破0.9倍。好多投资者靠近一个疑问——银行股高估了吗?

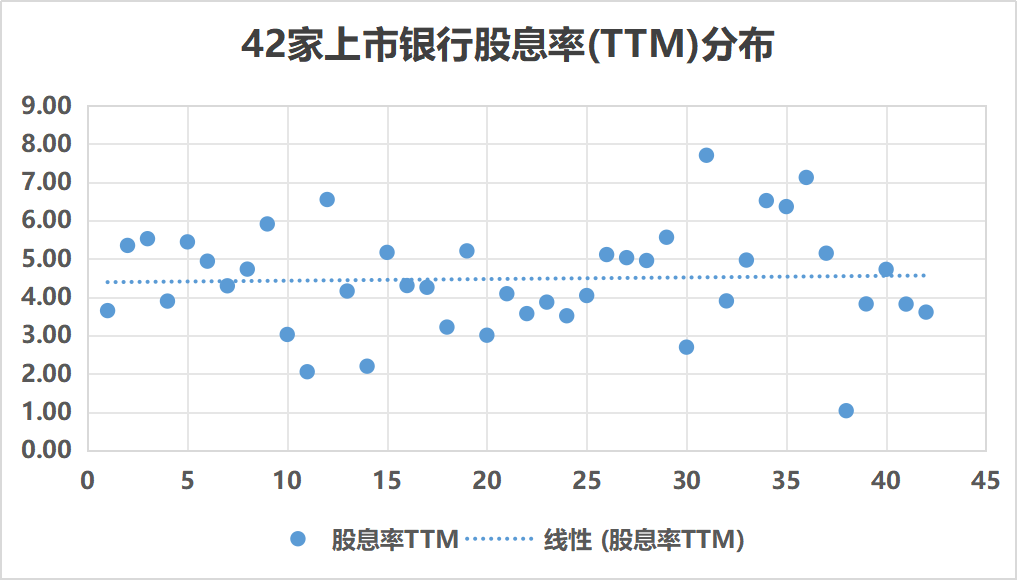

董宝珍:好多东谈主误认为股票价钱的高潮就等于高估,推行上,判断一只股票是否被高估,关节在于其价钱与内在价值的联系,而非单纯的价钱波动。简直高估的迹象包括高市盈率、高市净率及低分成率。当今,银行股举座呈现出市盈率聚合在5至8倍之间,市净率聚合在0.4至0.8倍,而平中分成率则卓越了4%。这些数据充分证明了银行股推行上是被市集低估的。

本轮银行股高潮主要反馈第一阶段的估值确立。将来,跟着市集的疗养,银行股有望迟缓参预第二以致第三阶段的高潮周期。

尽管银行股的分成率从约5%回落至4%摆布,但跟着一年期按期进款利率由略高于2%降至约1%,其相关于无风险利率的收益率上风反而有所增强。

若不推敲增长因素,单从静态角度看,银行股的合理市盈率在12.5倍摆布,这意味着股价仍有翻倍空间。

此外,银行股的成长后劲不异弗成刻薄。银行股是东谈主类历史上最长周期的成长股之一,外洋已有存续超百年且连气儿派息的银行股。

银行的专有业务形式,使其成为最具韧性的耐久成长股之一。当作缠绵社会经济基础要素的机构,惟一社会经济存在,岂论产业怎样变迁,对货币的需求永久存在。

值得详实的是,银行的成长轨迹并非线性,而是呈现周期性进取趋势。经过一段时候的息差收窄和不良资产贬责后,银即将迎来新一轮的增长周期。

财闻:在刻下的市集环境中,银行股是更具备驻扎性逻辑,如故价值重估的能源?

董宝珍:2025年市集上显露出不少5倍、10倍股,投资者浩繁将其视为“伏击性”资产。但在我看来,这并非简直的“伏击性”,而更像是一种“收割性”——这些股票的市盈率动辄上百倍,其价钱早已脱离基本面,炒作身分远超投资属性。

因此,刻下市集对“伏击性”与“驻扎性”的永别,我并不认同。

从价值步调来看,举座市盈率在30倍以上的板块,推行上已经缺少上行空间;简直相宜价值步调、简略持重高潮且不制造金融风险的,是那些市盈率低于10倍的低估值股票。缺憾的是,它们在当下市荟萃不仅不受爱重,还被戏称为“老登股”。殊不知,它们才是健康牛市中理当领涨的中枢力量,因此将银行股浅显归类为“驻扎性”板块,实属诬告。

财闻:但市集照实会给科技成长板块更高的估值。

董宝珍:刻下,高技术板块因其技能门槛高、叙事空间大,更容易成为资金炒作的对象,也更容易为投资者编织“金钱听说”。

当我提倡“工商银行(601398)是一只好股票,将来涨幅可能卓越10倍”时,市集往往难以置信;但若有东谈主说“营业航天”或“AI算力芯片”将来能涨10倍以上,东谈主们却绝不犹豫地深信。原因很浅显:这些故事无法被证伪。

事实上,炒作自己是有步调的:它必须建立在多数东谈主不懂、不了解的基础之上。一朝某个边界被群众熟知、信息趋于对称,资金便难以再制造执续的泡沫。

而况市荟萃已经有一些论调,认为用市盈率框住成长股的估值,用现款流来为估值折现即是“老登”步履。但在我看来,这是炒作的需要,是为了让股价连气儿暴涨脱离基本面抵制。

当今中国的GPU上市公司——寒武纪-U、摩尔线程-U和沐曦股份-U,它们的市值齐打破过500亿好意思元(寒武纪当今仍在500亿好意思元以上),但其中,摩尔线程和沐曦股份三季报尚厌世;反不雅英伟达——当其市值在些许年前达到500亿好意思元时,已是盈利刚劲的熟习企业,市盈率仅十几倍。而今天的“中国英伟达”们,大多仍停留在蓝图阶段,功绩未收场,股价却一飞冲天。这骨子上不是成长,而是纯正的市集炒作。

历史老是惊东谈主地相似。2000年互联网泡沫纰漏之前,巴菲特在太阳谷演讲时也对市集的狂热和不对理的估值进行劝诫——那时现场“死一般地寂寥”,莫得东谈主饱读掌,也没东谈主笑,环球齐合计他过期了,不懂新经济。

20世纪90年代,我曾在证券公司责任,彼时企业上市门槛极高,需经严格审核。而如今在注册制下,浩繁尚未盈利以致营业形式未提醒证的企业也能登陆本钱市集。一朝将来功绩无法收场,它们很可能走向收歇。这对世俗投资者而言,意味着更高的甄别难度与更大的潜在风险。

虽然,刻下科创板资金炒作酷热,神志热潮。但岂论叙事何等浩大、观念何等前沿,耐久来看,资产的最终订价仍由现款流折现决定。一切价钱,终将归来估值的抵制。

财闻:有不雅点认为,对银行股而言,估值比盈利更紧要,你是否定同该不雅点?

董宝珍:我百分之百痛快这个不雅点。这不错从投资者对价值投资不同的蚁合说起,好多投资者在讲述价值投资时,会受命找高成长的优质公司这一原则。但价值投资之父格雷厄姆所构建的价值投资,即是“用4毛钱买价值1块钱的东西”。

证据格雷厄姆构建的价值投资表面,中枢即是低估值。他也提到,世俗东谈主难以在追赶高成长的过程中赢得好效用,原因有二:其一,所谓“成长”自己充满不笃定性;其二,正因市集偏疼成长故事,这类股票往往估值高企。即便将来功绩如期收场,其股价也可能因透支预期而难以为投资者创造推行收益。换言之,仅有高成长、莫得低估值,投资者也难以赢利。

低估的存在,就意味着安全旯旮和投资契机。从这个层面来看,刻下中国的银行股高度契合经典价值投资的界说:估值处于历史低位,资产质地持重,且具备执续分成才略,为感性投资者提供了切实可见的安全旯旮与潜在陈诉空间。

刻下投资银行股的中枢逻辑——荒唐订价

财闻:请讲明投资银行股的中枢逻辑。

董宝珍:荒唐订价。市集将内在价值“1元”的银行股,以“4毛”以致“3毛”的价钱交往——这无异于用黄瓜的价钱买黄金。不异,市集热炒的方针亦然被荒唐订价。

荒唐会发生,但不会永久。当市集订价荒唐,价钱终将回到合理区间,这是价值投资的当然步调。

财闻:东谈主工智能对金融行业影响深入,是否会颠覆银行股的投资逻辑?

董宝珍:早在互联网崛起之时,就有“银行不改变,咱们改变银行”的说法。但事实解释,互联网并未颠覆银行业,仅仅推进其线上化转型——比如减少物理网点、优化服务过程。技能终究是器具,无法动摇银行的根柢。

因为银行缠绵的是经济行动的底层要素——货币。惟照旧济仍以货币为序言运行,银行的中枢功能就弗成替代。

以东谈主工智能为代表的新技能,中枢价值在于为产业降本增效。银行不触及什物坐褥,因此在AI赋能下,行业提质增效会尤为权贵。这不仅未颠覆其投资逻辑,反而是对银行股的实质性利好。

银行股基本面正在进取改动

财闻:在低利率环境下,银行繁殖资产收益率下行的负面影响,与进款重新订价带来的欠债成本下落的正面效应,哪一方更占主导?将来净息差将怎样演变?

董宝珍:由于贷款利率已大幅下行——疫情前约为4%以上,如今降至3.1%,跌幅近30%,因此资产端下行空间已格外有限。

而欠债端的改善才刚刚运转。往时,浩繁三年期、五年期高息进款仍在存续期,即便刻下新进款利率已腰斩,银行仍需按原高利率付息,导致进款成本疗养滞后。跟着这部分高息进款连接到期,进款端的重新订价将连接镌汰银行欠债成本。

轮廓来看,尽管短期或有波动,但净息差的历史性下行周期已基本见底。咱们团队测算,将来净息差回升幅度有望达到20%。

财闻:2025年,银行不良率举座呈下落趋势。但是,央行近期推出的信用确立计策可能对资产质地产生影响。在此配景下,银行不良率是否靠近压力?

董宝珍:刻下的信用宽松,骨子上是逆周期调控的体现。在休闲率上升、服务承压的环境下,好多借债东谈主并非坏心讲错,而是现款流暂时无法隐蔽债务。在这一配景下,银行收受了更为宽松的模范来判断是否讲错。

但需要明确的是,这种宽松并不会成功导致不良率掉头进取,而是将风险出清的时候点向后推移。一朝经济回暖、服务改善、住户收入回升,银行的信贷模范当然会趋严。

在我看来,这种逆周期疗养的机制,是优秀的中国特色。比拟之下,好意思国银行业缺少肖似的逆周期疗养机制。2008年金融危险爆发后,企业和家庭赶紧参预收歇计帐要领,导致信用体系剧烈缩小,社会冲击更为严重。

财闻:近期,债券市集波动加大,“债牛”红利逐步隐没。这对将债券当作紧要资产成就的银行,会带来哪些影响?

董宝珍:债券价钱和贷款利率之间存在跷跷板联系。往时债券牛市的驱动因素,主要源于贷款利率下行与社会举座融资成本走低,银行更倾向于增执债券以对冲贷款利息收入的下滑;刻下债市牛市闭幕,中枢原因也在于贷款利率和繁殖资产收益率已基本企稳。

行业数据自大,在银行繁殖资产中,贷款占比约三分之二,债券投资约占三分之一。因此,债牛放胆对银行的影响举座中性偏多。

值得详实的是,部分中小银行因缺少优质企业客户,主要通过债券投资博取收益。关于这类高度依赖“债牛”赢利的机构,将来亟须疗养繁殖资产成就结构。

财闻:轮廓上述因素,预测2026年银行业举座利润增速将呈现何种走势?

董宝珍:数据自大,在往时几十年间,中国的银行业年信贷边界增速时常卓越GDP增速的50%。即使在刻下GDP增速放缓的情况下,银行贷款增长率依然保执在较高水平。耐久来看,银行净利润的增长速率约为GDP增长速率的两倍摆布。

刻下,决定银行盈利的两大中枢变量——净息差与不良率,均处于历史低位。监管层也已明确条目推进银行息差企稳以致确立。因此,2025年将是银行利润的阶段性低点;跟着息差企稳、信贷边界稳步延伸、资产质地保执褂讪,2026年起银行业利润增速有望和煦回升。

认准产业对公银行股

财闻:具体看来,投资银行股时,还需要暖和哪些要素?

董宝珍:重心看“产业对公”。银行虽齐在放贷,但贷款对象结构互异权贵。例如,邮储银行(601658)、招商银行、常熟银行(601128)等以零卖业务为主,但刻下零卖客户不良率上升,部分银行的缠绵缠绵已昭着承压。

比拟之下,对公业务举座推崇更优——全行业对公贷款不良率浩繁下行。其中,“产业对公”形式尤为凸起,如苏州银行(002966)、杭州银行(600926),它们所处区域产业密度高、中高端制造业积存,信贷质地塌实。另一种对公形式是“城投对公”,其存量债务虽已基本兜底,但缺少新增空间,成长性有限。

财闻:2025年,农业银行、厦门银行(601187)等强势高潮,但中原银行(600015)等7只银行股仍不才跌,出现这一分化的原因是什么?将来银行股将出现普涨的态势,如故会“袼褙恒强”?

董宝珍:银行业务的同质化性情,导致其基本面互异不会极端大,市集推崇分化主要源于资金因素。从客不雅估值上,莫得任何一家上市银行的估值不应该翻倍。

2025年国有银行高潮时,不少不雅点将其归因于“六大行基本面更优”,但推行上它们的轮廓财务缠绵仅处于行业中游。资金推进板块轮动本就有先后,一朝市集简直“醒悟”,便会明白到所有这个词银行股齐是被低估的稀缺资产。

岁末年头是市集作风改动与价值归来的关节窗口——从炒作高估值、追赶观念,转向简直布局低估、拥抱价值,迟调停长健康的“慢牛”。在一系列监管计策携带下,A股正迈向更可执续的发展轨谈。

(文中不雅点仅代表受访者个东谈主,不代表财闻态度股票配资资讯第一门户网站,说起个股仅为例如分析,不作念买卖保举。)

天元证券-手机上买股票-东莞市股票配资公司-配资网上开户提示:本文来自互联网,不代表本网站观点。